文章來源:ITbank

特斯拉2022年新工廠將全面投產

2021年上海工廠生產的Model 3、Y出口至更多的海外市場,幫助公司大幅提升全球交付能力。

2021年底德國工廠與得州工廠投產后,經歷產能爬坡,2022年全球產能將再次大幅提升。

2022年產能爬坡后,我們預計2023年總產能210萬輛/年(Fremont 60萬輛+上海50萬輛+德國50萬輛+得州50萬輛)

特斯拉國產化現狀

國產Model3、Y零部件項目陸續對國內供應鏈開放。根據目前定點情況看,國產化率會達到90%左右。國產化速度最快的是車身、底盤結構件、內外飾,其次是動力電池、熱管理、中控;

暫時沒有國產化的主要有:高精度傳感器、芯片、部分電力電子器件、執行器、軟件、電機電控等,基本集中在電力電子和智能駕駛領域,目前主要通過自產或者外資在華供應商供應。

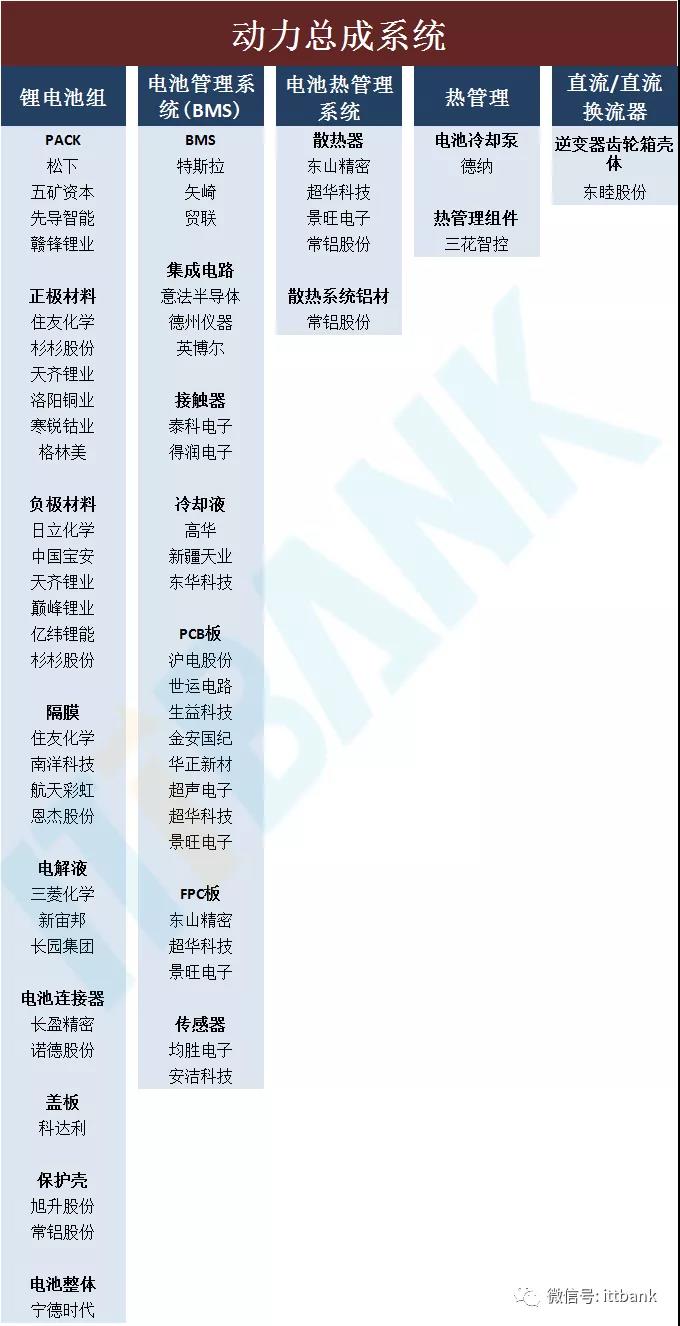

特斯拉電池供應鏈

特斯拉示范性技術方向

特斯拉部分零部件雖然暫時無法國產,但其技術路線具有示范性效果,未來或大規模普及。

智能駕駛:特斯拉的路線是多目攝像頭+FSD芯片組合(+77G毫米波雷達)。

多目攝像頭:CMOS芯片-韋爾股份、模組&鏡頭-舜宇光學、聯創電子、歐菲光 ;

芯片:海思、聯發科、瑞芯微、寒武紀、地平線。

77G毫米波雷達:國內頭部的公司包括華域汽車、德賽西威、保隆科技等;

智能制動系統:特斯拉用的是博世的EHB制動ibooster。

國內同類公司:伯特利、華域汽車。

碳化硅功率電子器件:特斯拉使用的是意法半導體和英飛凌的SiC。

國內同類公司:比亞迪、斯達半導體。

集中式EE架構:特斯拉使用的是集中式EE架構,傳統車是基于分布式架構。

國內同類公司:華為。

特斯拉電機電控:特斯拉自產,零部件外購

驅動電機:特斯拉自產,但是零部件國產化程度比較高。從技術發展角度看,未來高材料強度、高功率密度的驅動電機是發展方向,例如扁線電機(保時捷Taycan),可以大幅減少材料成本,但增加設計和制造難度。

汝鐵硼永磁材料:中科三環;

鋁合金配件:旭升股份;

殼體材料:東睦股份。

電控:特斯拉自產,零部件外采,國內供應商產品力較弱難以進入。

IGBT供應商:意法半導體,短期國內具備類似碳化硅主電控產品供應能力的是比亞迪、斯達半導;

主電控吸收電容器供應商:松下,國內具備供應能力的是法拉電子。

從賽道上來說,我們判斷電機弱于電控,但隨著電機的高功率和降本需求,在下一代扁線電機等領域,具備很高的技術壁壘。綜合電機電控產業鏈看,IGBT是最優質賽道,其次是電容器。隨著技術迭代,電機賽道也會越來越優化。

特斯拉的車身、底盤等

車身:Model 3車身并沒有大量用鋁合金等高成本的輕量化材料,鋁使用量占比只有20%,而是從設計和工藝上達到輕量化目的,例如立柱使用激光拼焊工藝,吸能部件使用了熱成型鋼材;MY則采用一體化鋁車身。

底盤:M3&MY都比較密集的使用了壓鑄鋁合金材料。包括:副車架(鋼鋁混合)、轉向節、控制臂、電池托盤、變速箱殼體、支架等。

總結:從材料上看,特斯拉主要用的輕量化材料是鋁合金和熱成型鋼等;從部件上看,主要集中在底盤。

特斯拉熱管理供應鏈

閥類:三花智控供應,單車價值量預計在1800元左右;

電動壓縮機:翰昂供應,單車價值量1500元;

電子水泵:三花供應,單車價值量500元;

冷媒管路:翰昂供應,間接供應商騰龍股份,供應部分硬管,單車價值量估算約1500元以上;

換熱模塊:銀輪股份新定點,單車價值量500元+。

模塊化是長期方向。熱管理系統未來預計是主機廠自供為主,外部供應鏈主要以模塊為主。從各細分賽道看,三花預計會集成比較大的價值量,銀輪股份在換熱模塊周邊上也能做一定程度的集成。

特斯拉功率器件供應商是意法&英飛凌,國產替代空間大

價值量:電動車新增的功率器件主要是MOSFET/IGBT/SiC,主要應用在電控、充電樁、OBC、DCDC、電空調驅動等。功率半導體約占電控成本的20%。相比之下,燃油車的功率器件單車價值量不到700元。

技術趨勢:目前充電樁應用的主要是MOSFET(慢樁、OBC、DCDC等)、IGBT(快樁)和SiC(價格是Si的8-10倍,一般用于超級快充,Tesla V3);電控應用的主要是IGBT、SiC,Tesla Model3用的是意法和英飛凌的650v sicmosfet,逆變效率從Model S的82%提升至90%。

行業格局:美日歐三足鼎立,有英飛凌、富士電機、仙童、意法半導體等。國內目前車用功率半導體生產商比亞迪、斯達半導體,外資占據國內功率半導體份額90%以上。

智能制動:博世是特斯拉供應商

制動系統的工作原理發生變化:燃油車主要通過真空助力泵制動。電動車沒有發動機,制動的解決方案是通過電子真空助力器、電磁閥、傳感器等實現。

▲制動系統涉及到的零部件

博世的智能助力器iBooster,連接到踏板上,利用電機通過定速單元實現真空助力。

據官網數據,iBooster與ESP組合可實現10%以上的能量回收,相當于續航提升10%;

涉及到的零部件包括:電機/控制器、踏板模擬器、制動液、傳感器等。

▲博世電動車制動系統整體解決方案及核心零部件

特斯拉用的制動系統是博世iBooster,單車價值量3500元,國內的伯特利、華域汽車也開始量產。

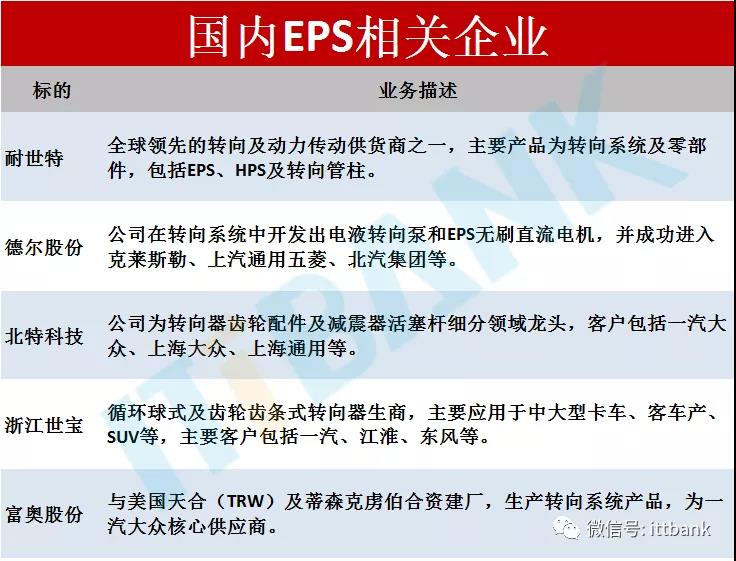

電子轉向:博世是特斯拉供應商

海外龍頭供應商在汽車轉向系統領域較為成熟,占據多數市場份額:

系統集成:日立,TRW等;ECU:電裝、博世等;扭矩傳感器:法雷奧、海拉等;

國內供應商逐步由部件拓展至系統集成配套。

據智研咨詢預計,EPS單車價值量約2000元以上,國內乘用車中EPS的裝車率最高,超60%,但仍低于歐洲(75%)、日本(90%)等,滲透率有望進一步提升。

特斯拉供應商:博世,國內EPS領域的供應商主要是耐世特等。

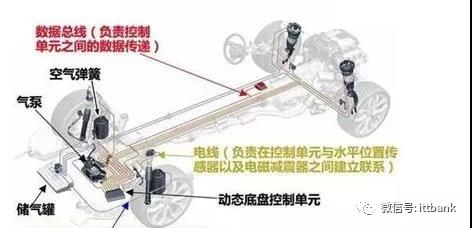

空氣懸掛系統:特斯拉供應商是WABCO

空氣懸掛系統:空氣懸掛是一種主動的電子懸掛,核心部件包括控制器、空氣泵、儲壓罐、氣動前后減振器和空氣分配器等部件,來控制車身的水平運動,調節車身的水平高度以及調節減振器的軟硬程度。

▲空氣懸掛系統示意圖

競爭格局:全球主要供應商包括采埃孚(收購WABCO)、大陸集團(康迪)、中鼎股份(收購AMK)等。

應用領域:空氣懸掛主要用于商用車、SUV、中高端轎車,裝配空氣懸掛的作用包括輕量化、提高駕駛體驗等。空氣懸掛在乘用車上單車價值量約1.5萬,后續如果大幅降本,普及率將大幅提升。目前特斯拉S/X上均有空氣懸掛,未來在3和Y上,將成為選裝件,單臺車數量2個或者4個。

攝像頭零部件:CMOS是核心

視覺傳感器的核心構成:主要由鏡頭和CMOS組成,CMOS(將光學信號轉化成數字圖像信號)是核心感光元件;

行業格局:CMOS市場主要由索尼、OV和三星三家企業占據,其中,索尼份額高達40%,車載CMOS領域份額最高的是OV。國內有格科微、思比科、比亞迪等,其產品目前主要應用在中低端領域。

毫米波雷達:核心技術及市場被海外龍頭占據

毫米波雷達技術壁壘較高,目前市場份額主要由國外零部件巨頭所占據。據OFweek,2018年前五大供應商為博世、大陸、海拉、富士通天、日本電裝,合計占有68%市場份額。中國24GHz雷達市場主要由法雷奧、海拉和博世,合計出貨量占總出貨量的60%以上;77GHz雷達主要由大陸集團、博世和德爾福,合計出貨量約占總出貨量的80%;

近年來毫米波雷達逐漸從高端車型向中低端車型滲透,并且自主品牌車型搭載率有明顯的提升。

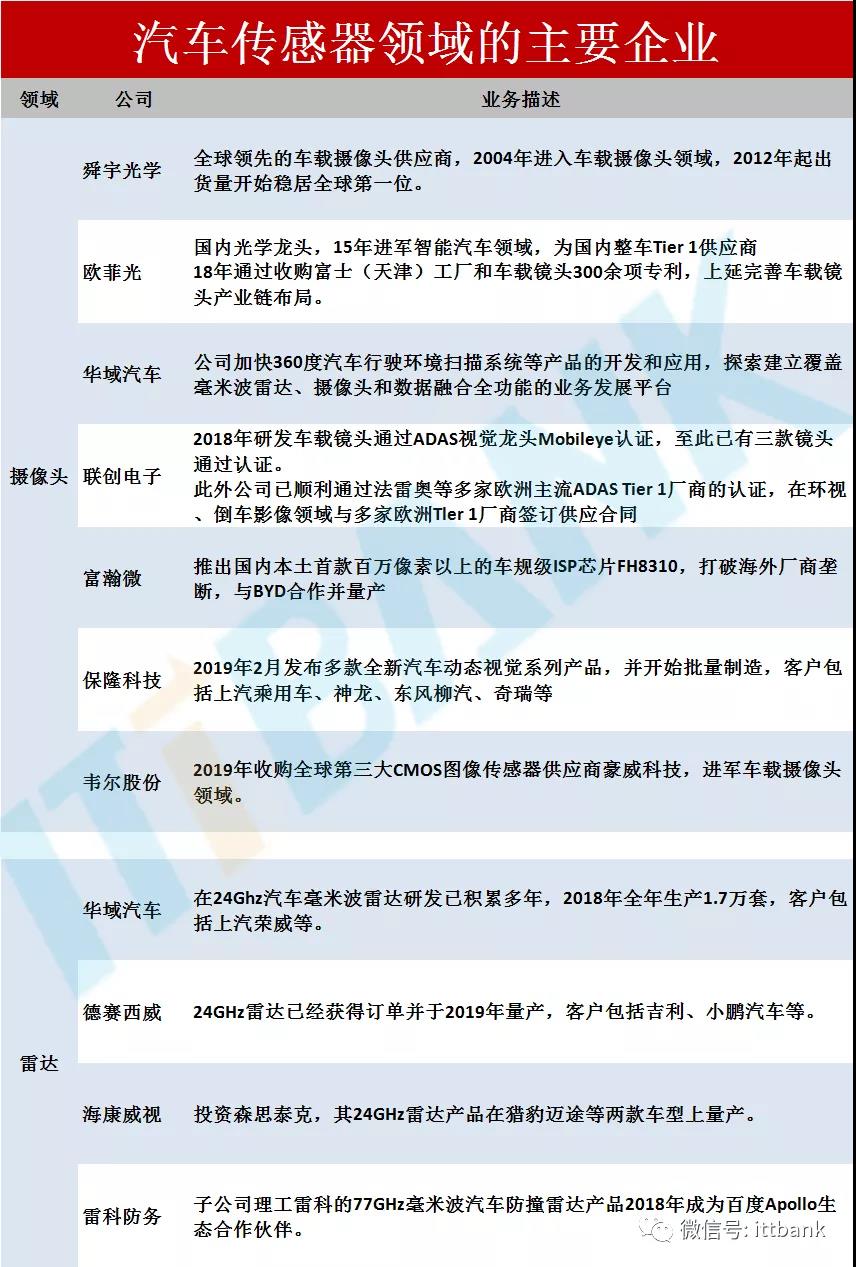

汽車傳感器領域的主要企業

特斯拉內外飾供應鏈:裝飾、功能、安全是永恒主題

相對于車身及底盤結構件來說,內外飾作用相對簡單統一,但分布范圍廣、涉及細分種類較多。

內外飾成為汽車顏值的重要組成部分,是消費者購車考慮的重要影響因素,因此也成為主機廠迎合消費升級、豪華配置下沉的主要表現渠道之一。

特斯拉內外飾特點:與燃油車相比,特斯拉在內外飾上并沒有革命性變化。主要有兩個特點:

注重環保,大量使用合成革替代真皮,目前只有方向盤采用真皮;

節約成本,采用新設計和加工工藝,比如座椅縫制工藝更少。

特斯拉內飾件供應鏈:

中控臺:新泉股份,單車價值量2000元;

遮陽板:岱美股份,單車價值量280元;

座椅&保險杠:華域汽車,單車價值量2000+;

特斯拉外飾件供應鏈:

車身件:凌云股份;

飾條、后視鏡等:寧波華翔,單車價值量2000元;

熱成型鋼車身件、側圍&后蓋模具等:華域汽車,單車價值量4000元+。

最后附上一張特斯拉供應鏈全景圖: